消費税を原則課税で計算する場合には、経費(仕入れ)の消費税を課税・非課税など区分しなければいけません。

その経費が消費税がかかるかどうか、の判定は、売上と同様に、不課税→非課税→免税→課税と順番を追って考えることになります。

その考え方については、下記に書いています。

課税売上高が5億円以下で、課税売上と非課税売上の中に課税売上の占める割合(課税売上割合)が95%以上の時は、経費の消費税の区分が課税のもの(「課税仕入れ」といいます)を、課税売上の消費税から、すべて差し引くことを認めています。

しかし、課税期間中の課税売上高が5億円超える場合、または、課税売上割合が95%未満の場合には、課税仕入れの消費税額をすべて差し引くことができません。

課税仕入れであっても、対応する売上が必ずしも課税でないため、課税売上げに対応する部分だけ差し引くことになります。

課税売上げに対応する部分だけ差し引くためには、すべての課税仕入れがどの売り上げに対応するかを1つずつ区分する必要があります。

1つずつ区分して、課税仕入れの消費税額を計算する方法を「個別対応方式」といい、詳細は下記に書いています。

ただし、個別対応方式で区分できない場合など、個別対応方式ではない課税仕入れの消費税額の計算方法(一括比例配分方式といいます)があります。

今回は、一括比例配分方式の計算方法について書いています。

一括比例配分方式の計算方法

一括比例配分方式とは、課税仕入れの消費税の合計額を、合計の売上のうち税抜の課税売上の割合(「課税売上割合」といいます)を使って計算する方法をいいます。

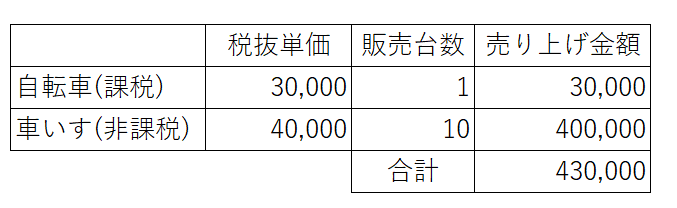

たとえば、自転車屋さんが、ホイールなどのパーツを仕入れて、組み立てて自転車(課税)と車いす(非課税)を販売する場合で考えます。

売り上げは、次のようになりました。

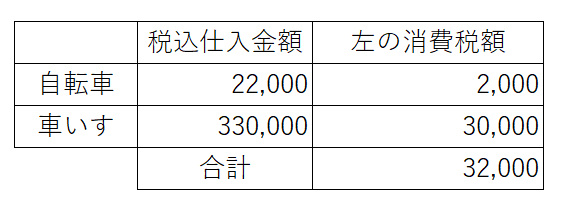

一方、上記の売り上げのためのパーツの仕入れ代は、次のようになりました。

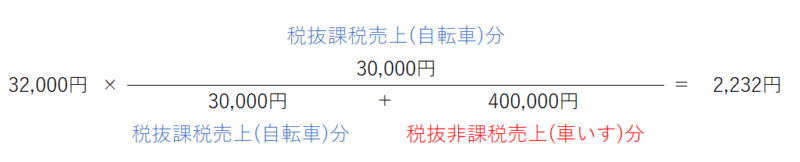

一括比例配分方式で計算した場合の消費税額は、次のようになります。

この2,232円が、売り上げの消費税から控除できる課税仕入れの消費税額となります。

今回は、課税売上は税抜30,000円の自転車1台のため、3,000円が課税売上の消費税です。

確定申告で、3,000円-2,232円=768円を支払います。

過去に書いた個別対応方式でいうと、全部の課税仕入れで共通課税仕入れとして計算する方法が一括比例配分方式といえます。

一括比例配分方式を使う場合と注意点

一括比例配分方式を使う場合と注意点です。

1.使う場合

一括比例配分方式を使う場合は2つあります。

1つ目は、個別対応方式のように課税仕入れの内容を区分できていない場合です、

個別対応方式は、すべての課税仕入れについて、どの売り上げに対応するかをきちんと区分した場合だけ使うことができます。

そのため、その対応がちきんと区分できていない場合は、個別対応方式を使うことができず、一括比例配分方式を使うことになります。

2つ目は、病院などのように非課税売り上げに対応する課税仕入れが多い場合です。

上記の自転車と車いすの例で考えます。

個別対応方式の場合は、自転車の仕入れの消費税2,000円が経費になります。

一括比例配分方式の場合は、上記で計算した通り2,232円が経費になります。

このように、非課税売り上げやそれに対応する課税仕入れが多い場合、個別対応方式よりも一括比例配分方式のほうが経費にできる金額が多く有利になる場合があります。

これの顕著な例が病院です。

病院は、保険証を使った診療収入という非課税売り上げが多い一方、大きな建物や装置など高額な課税仕入れも多いです。

個別対応方式で区分した場合は、非課税売り上げに対応する課税仕入れとして消費税を経費にできない場合が多くなってしまいます。

そこで、個別対応方式で計算もできるけれど、一括比例配分方式を採用することで、少しでも経費にできる消費税を増やすことができます。

2.注意点

一括比例配分方式を使う場合の注意点は2つあります。

1つ目は、一括比例配分方式での計算方法を一度採用すると、2年間は一括比例配分方式での計算を継続する必要があります。

今年を一括比例配分方式で計算した場合は、来年も一括比例配分方式で計算しなければいけません。

来年は実は個別対応方式のほうが有利だったけど、このルールで不利な一括比例配分方式で計算しないといけない、という場合があります。

2つ目は、一括比例配分方式での計算は、通常は個別対応方式より不利なことです。

今回例に出した自転車と車いすの場合は、一括比例配分方式が有利になるように意図的に作成しています。

現実的には、課税売り上げやそれに対応する課税仕入れの方が多い個人事業主や会社の方が多いです。

個別対応方式だと全額消費税を経費にできるのに、一括比例配分方式だと課税売上割合を使うため経費にできない部分が生じることから、一括比例配分方式は不利になります。

非課税売り上げや非課税売り上げ対応の課税仕入れが多くを占める病院・福祉関係、土地売買があった場合など、一括比例配分方式が有利になる局面はあまり多くはありません。

そのため、一括比例配分方式の採用に当たっては、2年継続のルールで不利にならないか、個別対応方式との比較や来年の事情も考えて検討することが適切です。

経理が面倒だから一括比例配分方式でいいという考えもあるかもしれませんが、不利になる点は注意が必要です。

おわりに

ここまで、一括比例配分方式の計算方法について書きました。

個別対応方式に比べて、売り上げとの対応ができていなくても計算ができるメリットがある一方、通常は税額計算では不利になります。

ただ、一括比例配分方式の方が有利になる場面もあるので、非課税売り上げやそれに対応する課税仕入れが多い場合は検討することが大切です。