毎年1月1日時点で所有する固定資産には、その固定資産のある市町村から固定資産税が課税されます。

固定資産には、土地・家屋・償却資産の3つの区分があります。

償却資産とは、土地と家屋以外の事業用資産で、法人税や所得税で減価償却の対象となっている有形固定資産をいいます。

土地・家屋は存在を市町村が外から確認することができる一方、償却資産については市町村が確認することが難しいです。

そのため、毎年1月1日時点で持っている償却資産については、1月31日までにその償却資産のある市町村への申告が義務となっています。

今回は、償却資産の申告の注意点について書いています。

基本的な注意点

償却資産のイメージとしては、法人税や所得税などの経理でいう有形償却資産に近く、ふだんの経理(会計ソフト)の固定資産のデータをもとに申告できます。

償却資産の例としては、駐車場のアスファルトなどの構築物、生産設備などの機械、事務用の机やパソコンなどです。

ただし、自動車税の課税対象となる自動車、家屋(建物)として区分される設備などは、償却資産から除かれます。

個人でプライベートと兼用で使っている資産は、仕事用の割合金額ではなく総額で申告します。

また、償却資産は持っているだけで必ずしも課税されるものではありません。

課税されるのは、同一市町村(東京都や名古屋市・大阪市などは区ごと)に1月1日時点で持っている償却資産の評価額をもとに計算した課税標準額の合計が150万円未満の場合は課税されません。

たとえば、東京都新宿区に100万円、兵庫県西宮市に50万円の課税標準額の償却資産があった場合、それぞれの場所では150万円未満のため、課税されません。

一方、東京都新宿区に150万円の課税標準額の償却資産があった場合は、150万円以上のため課税されます。

150万円以上の場合に、課税標準額の1.4%が課税されます。

150万円であれば、その1.4%の21,000円に課税されます。

200万円であれば、その1.4%の28,000円に課税されます。

150万円を超えた部分だけに税金がかかるわけでないことに注意が必要です。

持っている償却資産の評価額は、減価償却の定率法のように毎年減っていきます。

ただし、減価償却と違って耐用年数を超えて1円で評価されることはありません。

最低の評価額は購入金額の5%とされており、償却資産を持っていれば耐用年数を超えても処分するまでずっと5%の評価額で申告することになります。

これらの税率や区分などは、地方税法で統一のルールがありますが、実際には各市区町村ごとの独自ルール(手引きやホームページ等)に従って申告することになります。

減価償却資産のルールと償却資産の申告

償却資産は減価償却資産を法人税や所得税で減価償却の対象となっている有形固定資産をいいます。

基本的には、取得時の金額をそのまま固定資産台帳に登録したり会計処理するため、固定資産台帳をベースに償却資産の申告を行います。

ただし、取得時の金額が30万円未満の償却資産の場合、会計処理の方法が複数あり、その処理方法によって償却資産の申告が必要かどうか変わります。

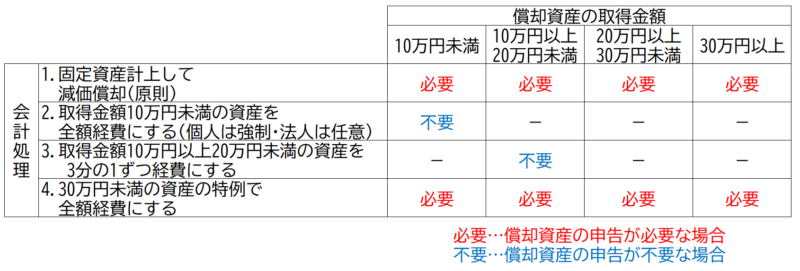

30万円未満の償却資産の会計処理は、次の4つがあります。

- 通常通り固定資産計上する

30万円以上の資産と同じく、固定資産台帳に登録し、決められた耐用年数と計算方法に応じて減価償却(取得金額を少しずつ経費化する)を行います。 - 取得金額10万円未満の資産

固定資産として計上せず、取得金額の全額を使用開始した年度の経費にします。

個人は強制的に経費にしなければいけませんが、法人はこの方法ではなく1.の方法を選択することもできます。 - 取得金額10万円以上20万円未満の資産

取得金額を使用開始した年度から3年間で3分の1ずつ均等に償却することができます。

この方法を適用する資産は「一括償却資産」と呼ばれます。 - 30万円未満の資産の特例

青色申告をしている等の条件を満たしている場合、取得金額が10万円以上の資産でも、取得金額の全額を使用を開始した年度の経費にすることができます。

この4つの方法は、法人税や所得税の計算では、固定資産の取得金額を早く経費にできる金額が大きく、支払う税金を減らせることから、10万円未満の場合は2.のルールで、10万円以上の場合は4.のルールで処理することが多いです。

次点は3年間で経費にできる3.、最後が耐用年数通りに経費にする1.の順で経費にできる時期が遅くなります。

これらの比較は、早く経費にできる金額を多くできるという視点だけです。

最終的には取得金額をすべて経費にできる点は、どの方法でも同じです。

(1.は記録として1円残すルールがあります)

一方、償却資産の申告のルールでは、次のように決められています。

- 通常通り固定資産計上して減価償却する

償却資産の申告が必要 - 取得金額10万円未満の資産を全額経費にする

償却資産の申告は不要 - 取得金額10万円以上20万円未満の資産を3分の1ずつ経費にする

償却資産の申告は不要 - 30万円未満の資産の特例で全額経費にする

償却資産の申告が必要

単純に申告が不要であれば申告しないほうが固定資産税を減らすことができます。

償却資産の評価額は、減価償却のように毎年が下がっていきます。

しかし、減価償却とちがって、耐用年数を経過しても最低評価額として取得価額の5%が残ります。

そのため、30万円未満の特例を使って法人税や所得税で全額経費にできても、償却資産の申告義務があるため、その償却資産について固定資産税を毎年払い続ける可能性があります。

償却資産について、会計処理と固定資産税の申告についてまとめると、次のようになります。

課税標準額が150万円を大きく下回っている場合は、所得税や法人税の申告で早く経費にできる3.や4.を積極的に使って差し支えありません。

150万円を超える場合や超えそうな場合は、15万円の償却資産を30万円未満の特例を使って法人税や所得税で全額経費にすると、将来の償却資産の固定資産税が増える可能性があります。

あえて3分の1ずつ経費にする方法で償却資産として申告しないことで、使用開始年度の法人税や所得税の負担は増えるものの、将来の償却資産の固定資産税を減らせる可能性があります。

税制以外の注意点

償却資産は、現状をもれなく正しく申告することが重要です。

建物の中にある償却資産は、外から見られないからばれない、と思うかもしれません。

しかし、その資産が高額であるほど、調査などで申告漏れがあった場合に支払う税金が高くなります。

また、ないものはきちんと申告から外すことも重要です。

数年前に処分したため今は持っていない資産をそのままにしていると、持っていない固定資産の税金を毎年払うことになります。

特に30万円未満の特例で全額経費にした償却資産は、購入年度に全額経費にできることから、購入の翌年度以降の帳簿に記録されていない可能性があります。

数年経って購入時のことを誰も覚えていない・記録がない…と困る元になります。

そのため、これらの資産についても管理台帳などを用意しておき、申告書上も処分漏れがないようにします。

個人事業主やフリーランス、ひとり会社や少人数での会社の場合は、固定資産の数が少ないため、確認しやすいです。

ただ、規模が大きく固定資産が増えてきた、営業所が複数になった、などで固定資産を管理できる人の目の届かないところが出てくると、確認が難しくなります。

経理担当は現場のことを知らない・現場担当者は税務会計のことを知らない・人事異動などでわかる人がいなくなった、など、固定資産の情報をきちんと把握することが難しいというのが現実です。

前回確認時に「処分した」と報告のあった固定資産が、次の確認時には「稼働している」と報告されたことがありました。

購入や移動・処分の記録を残す、償却資産にラベルやタグをつける、台帳とともにその資産の写真も撮る、など日常的に情報共有しておくことが重要です。

現場確認の際の注意点は下記に記載しています。

おわりに

ここまで、償却資産の申告の注意点を書きました。

同じ市区町村に150万円以上の評価額の償却資産がある場合に1.4%の固定資産税がかかります。

会計上の処理で償却資産の申告の必要性が変わること、規模が大きいほど現物確認が大変なことから、会計処理や現物確認にも注意する必要があります。

なお、土地家屋の固定資産税も償却資産の固定資産税も同じ「固定資産税」という税金です。

土地家屋は申告不要な一方、償却資産だけ毎年申告が必要なことから、償却資産の固定資産税を「償却資産税」と呼んだり、この申告を「償却資産税の申告」と呼ぶ人もいます。

この呼び方は、固定資産とは別に償却資産税という税金があると誤解されたり、設備を持つと固定資産税と償却資産税の2つ税金がかかると誤解される危険もあります。

そのため、当記事では、「償却資産税」という表記は避けて書きました。