副業で確定申告をする場合、たいていの副業は事業所得か雑所得になります。

事業所得か雑所得になる基準が、2022年10月7日に国のルールとして明らかになりました。

特に副業やフリーランスの開業に関する情報を読む際は参考になるかとおもいます。

おおまかなルールは次のとおりです。

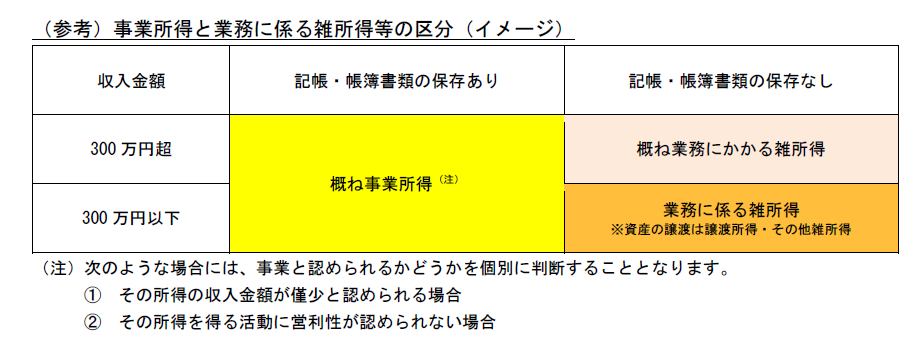

- 取引を記帳し帳簿書類を保存している場合

基本的に事業所得。

ただし、収入金額が僅少な場合や赤字解消の取り組みがない場合は、国の個別判断で雑所得になりえる。 - 取引を記帳し帳簿書類を保存していない場合

基本的に雑所得。

ただし、収入金額が300万円を超え、事業所得と認められる事実がある場合には、事業所得になる。

ここからは、上記ルールの説明をしています。

取引を記帳し帳簿書類を保存している場合:基本的に事業所得

取引を記帳し帳簿書類を保存している場合は、基本的に事業所得になります。

取引を帳簿に記帳して、帳簿書類を保存している場合は、一般的に営利性、継続性、企画遂行性があり、社会通念上事業所得に区分される場合が多いと国は考えています。

つまり、帳簿書類をきちんと記録・管理できているということは、その副業が営利性があり継続的に活動しているから、通常は事業所得になる、ということです。

ただし、帳簿書類さえあれば事業所得になるというわけではありません。

次の2つのいずれかに当てはまる場合は、事業と認められるかどうかを国が個別判断します。

・その所得の収入金額が僅少と認められる場合

3年程度の期間、その所得の収入が300万円以下で主たる収入に対する割合が10%未満の場合の場合、国の個別判断の対象になります。

わたしは会社員で、給与収入だけあります。

それとは別で、税理士業務を毎年1日だけ行っています。この日以外は税理士の業務をしていません。

この場合、税理士業務の収入300万円以下で10%未満になるため、事業所得で申告したとしても国の個別判断の対象になります。

わたしは1日分の収入では事業といえないこともあり、雑所得で毎年申告しています。

・その所得を得る活動に営利性が認められない場合

その所得が3年程度の期間赤字で、かつ、赤字を解消するための取組を実施していない場合、国の個別判断の対象になります。

わたしの場合は、税理士会からの業務1日分の収入があります。

しかし、税理士会費を毎年納付し、所得は常にマイナスです。

会社員の勤務先の副業禁止規定により、この1日以外は税理士業務禁止のため、税理士業で収入を増やすことができず、赤字解消の取り組みができません。

この場合、3年程度の期間赤字、かつ、解消の取組をしていないため事業所得で申告したとしても国の個別判断の対象になります。

わたしはこの赤字解消の取り組みをしていないため、雑所得で毎年申告しています。

このように、取引を記帳し帳簿書類を保存している場合は、基本的に事業所得です。

しかし、収入金額が少ない場合や、赤字を解消する取り組みを行っていない場合は、国の個別判断の対象になり、雑所得とされる可能性があります。

取引を記帳し帳簿書類を保存していない場合:基本的に雑所得

取引を記帳し帳簿書類を保存していない場合は基本的に雑所得になります。

取引を帳簿に記帳していない場合、記帳していても帳簿書類を保存していない場合は、一般的に営利性、継続性、企画遂行性があるとはいえず、社会通念上事業所得に区分されないと国は考えています。

つまり、帳簿書類をきちんと記録・管理できていないということは、副業に営利性がなく、きちんと計画的な経営をしているとはいえないから、事業とはいえず、雑所得になる、ということです。

ただし、帳簿書類がない場合でも、収入金額が300万円を超えるような規模で行っている場合には、事業所得と認められる事実がある場合には、事業所得になります。

まとめ

2022年10月7日に国のルールとして明らかにされた、事業所得と雑所得の区分のまとめです。

- 取引を記帳し帳簿書類を保存している場合

基本的に事業所得。

収入金額が僅少な場合や赤字解消の取り組みがない場合は、個別判断で雑所得になりえる。 - 取引を記帳し帳簿書類を保存していない場合

基本的に雑所得。

収入金額が300万円を超え事業所得と認められる事実がある場合には、事業所得

副業で確定申告をする場合、上記を参考にして所得区分を行いましょう。

参考:国税庁による解説と根拠通達

国税庁「所得税基本通達の制定について」の一部改正について(法令解釈通達)令和4年10月7日付

「雑所得の範囲の取扱いに関する所得税基本通達の解説」PDFより

事業所得と認められるかどうかは、その所得を得るための活動が、社会通念上事業と称するに至る程度で行っているかどうかで判定する。

所得税法基本通達35-2「業務に係る雑所得の例示」の(注)

なお、その所得に係る取引を記録した帳簿書類の保存がない場合(その所得に係る収入金額が300万円を超え、かつ、事業所得と認められる事実がある場合を除く。)には、業務に係る雑所得(資産(山林を除く。)の譲渡から生ずる所得については、譲渡所得又はその他雑所得)に該当することに留意する。