セミナー講師や税理士顧問など、個人への報酬の支払いには源泉徴収が必要な場合があります。

源泉徴収とは、給与や配当・報酬などを支払う側が、支払う際に所得税を天引きし、天引きした所得税を国に納税する制度のことです。

会社員の場合、会社が毎月の給与から所得税を天引きし、翌月10日までに納付しています。

講師への報酬なども、会社員の給与と同じく、会社が所得税の天引きと納付をすることになります。

報酬の支払いについては、次の2つの理由によって、計算が複雑になります。

- 報酬には消費税がある(給与には消費税がない)

- 請求書の消費税の記載方法によって、天引きする源泉徴収税額が変わる

さらに、インボイス制度の開始されたことで、次の2つの理由によって、消費税の計算が複雑になりました。

- その講師が課税事業者か免税事業者かによって、消費税の経理方法が変わる

- 免税事業者への消費税額の控除可能額が、段階的に減少する

ここでは、次の例をもとに、インボイス開始後の源泉徴収税額と消費税額について解説しています。

・セミナー講師に税込110,000円の報酬支払いをした。

・報酬に対する源泉所得税率は、10.21%である。

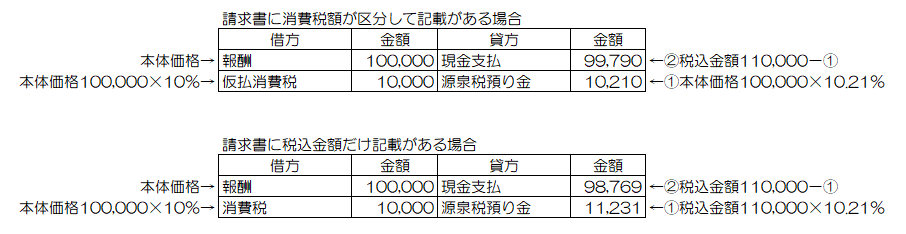

講師が課税事業者の場合、これまでと同じ

インボイス開始後も、源泉徴収の考え方は変わっていません。

国のルールとしては、源泉徴収の対象となる金額は、請求書の記載内容で変わります。

税込金額だけの記載があるときは、税込金額が源泉徴収の対象となります。

本体価格と消費税額が区分して記載があるときは、本体価格が源泉徴収の対象となります。

具体的には下記のようになります。

- 本体価格100,000円、消費税額10,000と区分して記載がある

本体価格100,000円×10.21%=10,210円が源泉徴収税額 - 税込金額110,000円、左記のうち消費税額10,000と区分して記載がある

本体価格100,000円×10.21%=10,210円が源泉徴収税額 - 税込金額110,000円だけ記載がある

税込金額110,000円×10.21%=11,231円が源泉徴収税額

経理処理(仕訳)は次のようになります。

講師が免税事業者の場合、仮払消費税の額に注意

源泉徴収の考え方は、課税事業者の場合と同じく、変わっていません。

税込金額だけの記載があるときは、税込金額が源泉徴収の対象となります。

本体価格と消費税額が区分して記載があるときは、本体価格が源泉徴収の対象となります。

- 本体価格100,000円、消費税額10,000と区分して記載がある

本体価格100,000円×10.21%=10,210円が源泉徴収税額 - 税込金額110,000円、左記のうち消費税額10,000と区分して記載がある

本体価格100,000円×10.21%=10,210円が源泉徴収税額 - 税込金額110,000円だけ記載がある

税込金額110,000円×10.21%=11,231円が源泉徴収税額

免税事業者で問題になるのは、消費税の経理処理です。

インボイス開始により、免税事業者へ支払う消費税額(仮払消費税額)については、控除可能額が少しずつ制限され、6年後には全額控除できなくなります。

期間ごとに経理処理を見ていくと、次の3つになります。

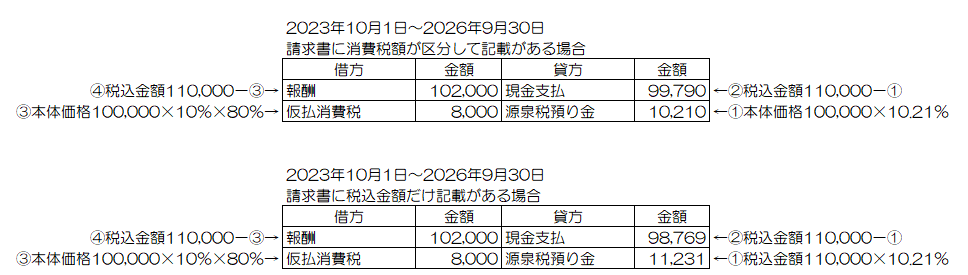

2023年10月1日~2026年9月30日(80%控除可能)

この期間の場合は、免税事業者へ支払う消費税は80%を控除できます。

本体価格100,000円×消費税率10%×80%=8,000円が仮払消費税になります。

ここで注意したいのが、経理上の報酬金額です。

上記の計算で、税込金額110,000円のうち、仮払消費税額8,000円あります。

そのため、報酬金額は、110,000円-8,000円=102,000円になります。

消費税の経費にできない部分も、法人税や所得税では経費にできます。

そのため、控除できない消費税2,000円分は報酬の本体として経理処理します。

請求書上の本体価格100,000円と経理処理上の報酬金額102,000円でずれが生じることとなります。

この場合の源泉徴収税額は、請求書上の税込金額や本体価格で計算します。

源泉徴収税額は、経理処理上の報酬金額102,000円で計算しないことに注意が必要です。

経理処理(仕訳)は次のようになります。

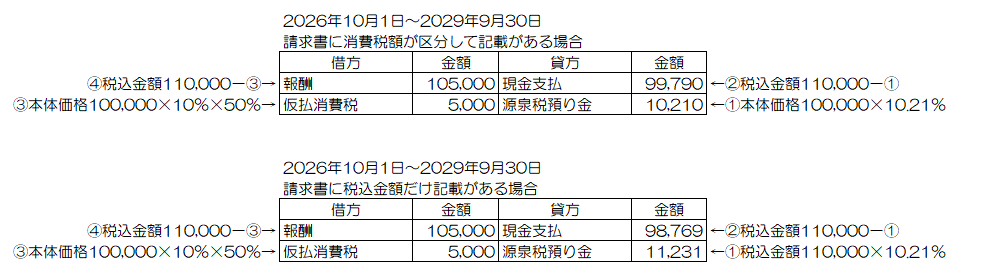

2026年10月1日~2029年9月30日(50%控除可能)

この期間の場合は、免税事業者へ支払う消費税は50%を控除できます。

本体価格100,000円×消費税率10%×50%=5,000円が仮払消費税になります。

ここで注意したいのが、経理上の報酬金額です。

上記の計算で、税込金額110,000円のうち、仮払消費税額5,000円あります。

そのため、報酬金額は、110,000円-5,000円=105,000円になります。

消費税の経費にできない部分も、法人税や所得税では経費にできます。

そのため、控除できない消費税5,000円分は報酬の本体として経理処理します。

請求書上の本体価格100,000円と経理処理上の報酬金額105,000円でずれが生じることとなります。

この場合の源泉徴収税額は、請求書上の税込金額や本体価格で計算します。

源泉徴収税額は、経理処理上の報酬金額105,000円で計算しないことに注意が必要です。

経理処理(仕訳)は次のようになります。

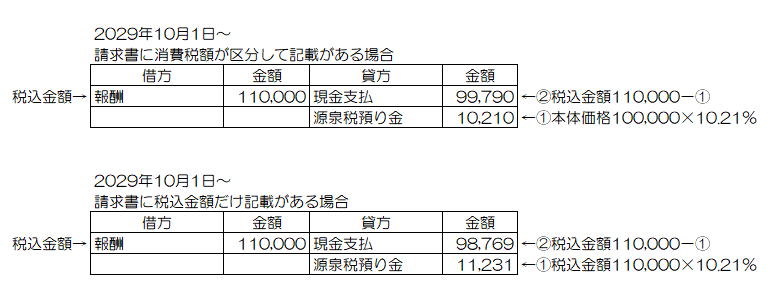

2029年10月1日~(控除できない)

2029年10月1日以降は、免税事業者へ支払う消費税は控除できなくなります。

そのため、報酬金額は、税込金額110,000円で経理処理します。

この場合の源泉徴収税額も、請求書上の税込金額や本体価格で計算します。

経理処理上の報酬金額110,000円であっても、請求書上で消費税額が区分されている場合は、本体価格100,000円で計算する点に注意が必要です。

経理処理(仕訳)は次のようになります。

まとめ

報酬を支払う場合の源泉徴収税額と消費税額のまとめです。

源泉徴収税額のまとめ

- 源泉徴収税額の考え方は、インボイス開始後もかわらない

- 税込金額だけの場合は、税込金額で源泉徴収税額を計算

- 消費税額が明確に区分されている場合は、本体価格で源泉徴収税額を計算

消費税額のまとめ

- 消費税の経理が、免税事業者の場合はこれまでと変わる

- 仮払消費税にする金額が少しずつ減少する

- 経理上の金額と請求書上の金額が変わってくる

- 源泉徴収税額は変わらないことに注意

インボイス制度の開始で、源泉徴収税額と消費税額の経理が複雑になっています。

慣れるまでは、上記のように源泉徴収税額、消費税額と分けて少しずつ計算するといいでしょう。