日本の会社が、証券会社の口座で国債を持つ場合や、国内銀行の口座に預金利子がある場合、居住者にお金を貸した場合、消費税は非課税売り上げで処理します。

日本の会社が、証券会社の口座で外国債を持つ場合や海外銀行の口座に預金利子がある場合、海外の人にお金を貸した場合、消費税は非課税売り上げで処理します。

この2つの例では、消費税の売り上げの処理は同じです。

しかし、相手(債務者)が海外の場合は、仕入れ(経費)側の消費税の処理が少し特殊になります。

今回は、会社が海外から利息を受け取った場合の消費税について書いています。

なお、消費税を原則課税で計算している法人が対象の記事です。

(簡易課税の場合は使えない内容です)

受取利息は、消費税の非課税売り上げ

最初に、受取利息の消費税は非課税売り上げになる、と書きました。

まずはこれについて説明します。

消費税では、最初に消費税の課税の対象になる4つの条件を決めています。

- 国内取引かどうか

利息や債券の場合は、貸す側が日本の会社であれば、国内取引です。 - 事業者が事業として行うかどうか

会社の場合、すべての取引が事業として行うものとされます。 - 対価を得て行うかどうか

受取利息は、お金を貸したことへのお礼(対価)になります。 - 資産の譲渡、貸付け、役務提供のいずれかに該当するかどうか

お金を貸した場合だけでなく、債券や預金口座にお金があることもお金の貸付けになります。

したがって、受取利息は、消費税の課税の対象になります。

次に、非課税かどうかを確認すると、国が指定したリスト(消費税法の別表第二)に「利子を対価とする貸付金」と書かれています。

そのため、受取利息は消費税は非課税になります。

ここまでは、債券や口座やお金を貸した相手が日本国内か海外かを問わず共通です。

なお、消費税の売り上げの判定方法については、下記にも書いています。

海外からの受取利息は、非課税資産の輸出

相手(債務者)が海外の場合、消費税の処理が特殊になります。

消費税は、消費税の対象になるか、非課税か、免税か、免税でなければ課税、の順に判定します。

消費税の免税は、輸出免税として、外国に輸出して日本で消費しないものを免税(税金ゼロ)にしています。

ただ、実際には、輸出するものの中には、非課税のもの(例えば、車いす)があります。

そのため、上記の順番の判定だと、輸出して日本で消費しないものも非課税に含まれてしまいます。

そこで、非課税になるもののうち、輸出するものについては、「非課税資産の輸出」という特殊なルールが用意されています。

車いすのように輸出される資産は、非課税資産の輸出になります。

「利子を対価とする貸付金」も実際に輸出していませんが、海外にお金を貸してその対価を得ていることから、非課税資産の輸出の対象となります。

そのため、外国債の利子や外国銀行の預金利子や外国人への貸付金の利子については、非課税資産の輸出のルールで処理をします。

ざっくりとそのルールについて書くと、次の3つです。

1.対応する課税の仕入・経費は課税売上対応にできる

2.非課税資産の輸出売上は、課税売上割合の計算で分子に含める

3.証明書類の保管が必要

1.対応する課税の仕入・経費は課税売上対応にできる

消費税の仕入・経費の計算は、その仕入・経費が課税売上に対応するものだけ課税売上の消費税から差し引きます。

たとえば、自転車(課税売上)と車いす(非課税売上)を作る自転車屋さんで考えてみます。

自転車(課税売上)を作るためのパーツ代の消費税は差し引けます。

自転車を売った時に消費税をお客さんから預かるため、対応する経費の消費税も差し引けるようにしています。

一方、車いす(非課税売上)を作るためのパーツ代の消費税は差し引けません。

車いすを売った時に消費税をお客さんから預からないため、対応する経費の消費税も差し引けません。

さらに、自転車と車いすを輸出する場合を考えてみます。

自転車を輸出して海外に売った場合、外国では日本の消費税を預かりません。

対応するパーツ代などの経費の消費税は、売上の消費税から差し引くことができます。

一方、車いすを輸出して海外に売った場合も、外国では日本の消費税を預かりません。

ここで問題になるのが、対応するパーツ代などの経費の消費税です。

非課税資産の輸出のルールでは、このときのパーツ代などの経費の消費税も自転車のときと同じように、売上の消費税から差し引くことができます。

なぜなら、「海外から日本の消費税を消費税を預かっていない」のは、自転車も車いすも同じため、「自転車のパーツ代の消費税は差し引けるのに車いすのパーツ代の消費税は差し引けない」だとバランスが取れないからです。

そのため、非課税資産の輸出した場合の課税仕入れについては、課税売上に対応するものとして区分されます。

海外からの受取利息に対して何らかの経費(外国債の銘柄や外国銀行口座の選定を専門家にお願いした場合の報酬など)を支払った場合の消費税も、車いすのパーツと同じように課税売上に対応するものとなります。

ただし、課税仕入れが対象のため、改造して売るために仕入れた車いす、債券購入のためにお金の借入をしたときの支払利息のような非課税のものは、支払った消費税がないことから、消費税の仕入・経費に計上できません。

2.非課税資産の輸出売上は、課税売上割合の計算で分子に含める

原則課税で消費税を計算した場合、売上分の消費税から仕入・経費分の消費税を差し引いた金額を国に支払うことになります。

仕入・経費分の消費税は、そのまま全額を差し引けるわけではなく、売上の中に実際に消費税のかかった課税売上の割合(課税売上割合)の分だけ差し引くことができます。

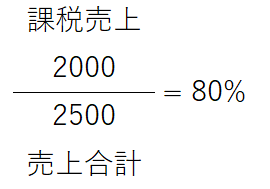

たとえば、売上合計2500(課税売上2000、非課税売上500)の場合、課税売上割合は、次のようになります。

経費の消費税が100だとすると、100×80%=80を売上分の消費税から差し引きます。

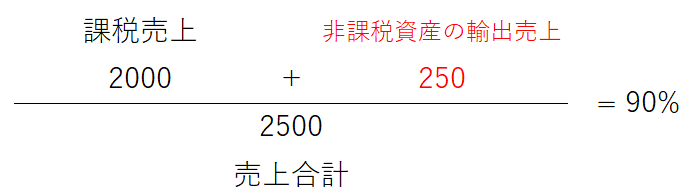

ここで、非課税売上500のうち、半分の250が外国債券の利息だったとします。

外国債券の利息は、非課税資産の輸出のルール上、課税売上割合の計算で分子に入れることができます。

課税売上割合は、次のようになります。

経費の消費税が100の場合、100×90%=90を売上分の消費税から差し引きます。

分数計算で分母が同じ場合、分子が大きいほど値が大きくなります。

そのため、非課税資産の輸出があれば、課税売上割合の計算で分子に入れることで、実際に経費にできる消費税を少し増やすことができ、結果的に支払う税金を少なくすることができます。

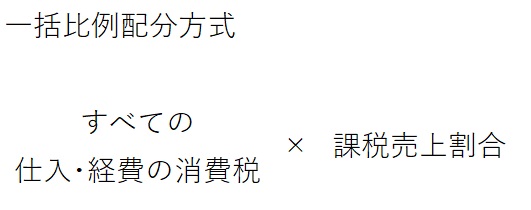

上記のように、すべての仕入・経費の消費税に課税売上割合を使って計算する方法を一括比例配分方式といいます。

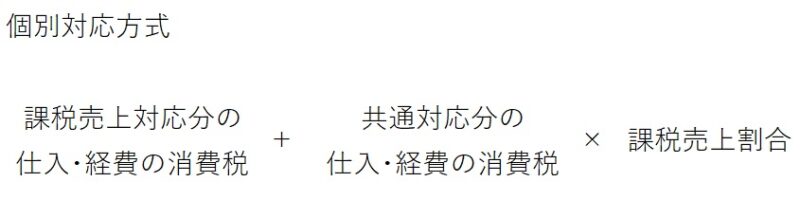

これとは別に、すべての仕入・経費について、先ほどの自転車と車いすのように対応する売上を1つずつ分ける個別対応方式という方法があります。

個別対応方式では、次の3つに仕入・経費を区分します。

(1)自転車のパーツ代の消費税は全部経費にできる(100%、課税売上対応)

(2)車いすのパーツ代の消費税は全部経費にできない(0%、非課税売上対応)

(3)両方に使っている工具代は自転車の部分だけを経費にできる(課税売上割合分、共通対応)

区分した後、実際に経費にできる消費税は、次のようになります。

1.と2.でかいたことをまとめると、非課税資産の輸出の計算ルールは次の2つです。

1.対応する課税の仕入・経費は課税売上対応にできる

2.非課税資産の輸出売上は、課税売上割合の計算で分子に含める

なお、個別対応方式と一括比例配分方式については別記事に書いています。

3.証明書類の保管が必要

非課税資産の輸出のルールは、使うことで経費にできる消費税を増やして国に支払う消費税を少なくすることができます。

上記2つのルールを使って確定申告で支払う消費税額を計算するだけでは、本当に非課税資産の輸出があったのか、確認することができません。

そのため、きちんと非課税資産の輸出があったことの証拠として、証明書類の保管が条件とされています。

車いすなどの形のあるものを貨物や郵便で輸出した場合は、税関の輸出証明書が保管書類です。

20万円以下のものを郵送した場合は、郵便物の引き受けの証明書類と郵送先や内容のわかる発送伝票の控えなどが保管書類です。

外国債や貸付金の場合、税関を通って債券を買ったりお金を貸したりしていないため、輸出証明はありません。

債券であれば、証券会社から利息の入金や償還などの債券に関する書類(ネットだとログインして見るかメールで届く)が証明書類になります。

貸付金については、契約書を作成し、返済日や支払金額と利息などの一覧表、返金のあった口座の通帳があれば証明書類になります。

なお、書類の保管期間は、通常は年度末の翌日から7年2か月とされています。

たとえば、事業年度が4月1日~3月31日の会社の場合、2024年10月31日に海外から利息を受け取ったときは、年度末2025年3月31日から7年2か月後の2032年5月31日までが保管期間になります。

おわりに

- 海外から利息を受け取った場合は、非課税資産の輸出

- 非課税資産の輸出は、課税売上割合の分子に足せる

- 非課税資産の輸出に対応する経費は、個別対応方式の課税売上対応にできる

- 証明書類として、債券の書類や貸付金の契約書などの保管が必要

- 保管期間は年度末から7年2か月後まで

海外からの利息を受け取った場合の消費税の処理と非課税資産の輸出についてかきました。

受取利息は消費税が非課税になることは、簿記や経理を知っている人は知っているかとおもいます。

ただ、「非課税資産の輸出」に当てはまって消費税の負担を軽くできることは、実際に形として輸出していないこともあって、意外と知られていません。

今回の記事で、非課税資産の輸出を使うことで少しでも消費税負担を軽くできることに気づいていただければとおもいます。