2024年4月から、法人の交際費等から除外される飲食費の基準が、1人あたり5,000円から1万円に変更となりました。

金額の基準以外の要件などは変更されていませんが、インボイス制度が始まってからは、飲食店のインボイス登録によって基準金額が変わるなど、少々複雑になっています。

今回は、会社の交際費などから除外される飲食費の金額について書いています。

交際費等から除外される飲食費について

ここでいう飲食費とは、取引先との接待のための飲食などの費用をいいます。

1人当たりの飲食費が1万円を超えている場合は、交際費等として法人の必要経費(損金)にできる金額が制限されます。

一方、1万円以下である場合は、交際費等ではない会議費として、全額損金にすることができます。

金額以外の要件はこれまでと変わっていません。

下記の事項を記載した書類の保存が要件とされています。

- 飲食のあった年月日

- 参加した取引先の氏名・名称とその関係(「得意先」など)

- 参加人数

- 飲食費の金額と飲食店等の名称・住所

- その他飲食費であることを明らかにするために必要な事項

書式は特に決まりはありません。

通常は、「販売先○○社 営業部長△△様他5名」と飲食店の情報を会社の経費精算書類に記入して領収証とセットで精算をすることになります。

なお、社内の役員の接待など社外の人のいない飲食費(社内飲食費)は、金額問わず交際費になります。

親会社の役員の接待での飲食費は、同じグループであっても社外の方としてこの金額基準の対象となります。

インボイスとの関連に注意

インボイス制度が開始されて以降、相手先がインボイス登録しているかどうかで消費税の扱いが変わります。

これは、接待で使う飲食店の場合も同じです。

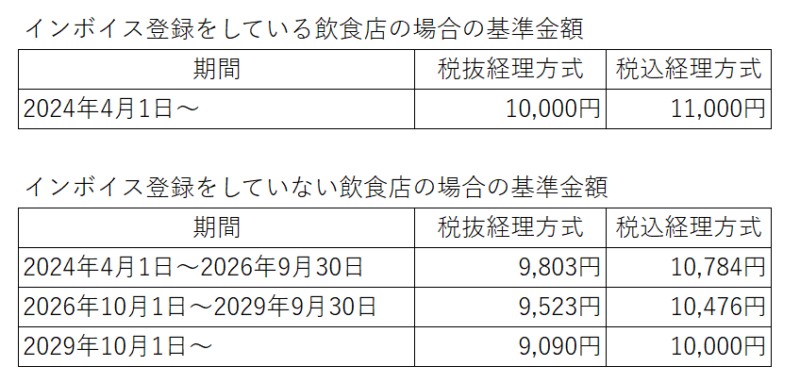

1.インボイス登録をしている飲食店の場合

1人当たりの飲食費1万円の基準は経理方式を税抜経理方式(仮払・仮受消費税を使う方式)にしている場合は、税抜1万円(税込11,000円)が基準となります。

税込経理方式の場合は、税込1万円(税抜9,090円)が基準となります。

インボイス登録をしている飲食店の場合は、この2つの基準だけです。

2.インボイス登録していない飲食店の場合

インボイス制度に登録していない飲食店の場合は、消費税の支払いはないものとされ、すべて本体価格として扱われます。

インボイス登録している飲食店への支払いと同じように、交際費にならない基準額「税込11,000円」のつもりで支払ったとしても、「税抜の本体価格11,000円で消費税0円」として扱われるため、税抜1万円の金額基準を超えてしまう、という扱いになります。

ただし、現時点では、登録していない飲食店への支払いであっても、消費税の支払いがあったものと認められているため、認められている部分は差し引いて考えることができます。

2026年9月30日まで期間は、インボイス登録をしていない飲食店への支払いの場合は、消費税相当額は80%含まれているものとして扱われます。

言い方を変えると、消費税相当額の20%は本体価格に含めることになります。

現在の消費税率は10%のため、10%の消費税相当額の20%は、本体価格の2%(0.1×0.2=0.02)となります。

そのため、本体価格を100%とすると、この2%をあわせた102%で基準額も考える必要があります。

この割合を使って、1万円の基準額に当てはめると次のようになります。

・税抜経理方式の場合

11,000円 ÷ 102% = 10,784円 が基準額となります。

(税込11,000円の内訳は、本体価格10,784円+消費税216円と考えます)

・税込経理方式の場合

10,000円 ÷ 102% = 9,803円 が基準額となります。

(税込10,000円の内訳は、本体価格9,803円+消費税197円と考えます)

2026年10月1日~2029年9月30日の期間は、インボイス登録をしていない飲食店への支払いの場合は、消費税相当額は50%含まれているものとして扱われます。

上記の例と同じように、本体価格の105%で基準額を考える必要があります。

さらに、2029年10月1日~は、消費税相当額は含まれていない、すべてを本体価格として基準額を考える必要があります。

このように、インボイス登録をしていない飲食店への支払いの場合は、自社の経理方式と、期間ごとの消費税の扱いによって、交際費等にならない1人当たりの飲食費の基準金額は細かく分かれます。

3.1人当たり飲食費の基準金額のまとめ

1人当たり飲食費の基準金額をまとめると、次のようになります。

(1円未満の端数は切り捨てていること、端数処理は国で決められていないことから、参考値となります)

おわりに

会社の交際費等から除外される飲食費の金額について書きました。

インボイス制度が開始されたことで、接待のための飲食店選びも大変になっているのかなと思います。

今の時代、年賀状やお歳暮も廃止や縮小の方向で進んでいますし、情報提供や打ち合わせもネットでできてしまいます。

会社員時代、本当に会って情報提供したいという営業の方は、アポイントを取ってきちんと勤務時間内に職場に来られていました。

そのため、個人的には全額損金にできる飲食費の基準額が上がったからと言って、会社で接待飲食を増やす必要はないかなと思います。