ネットの発達や人の移動などで、外国の方や海外在住の日本人との取引する機会が以前より多くなっているかと思います。

個人の税金である所得税・消費税において、同じ取引でも日本に在住しているかどうかやその期間などで、取り扱いが変わるため、居住者か非居住者かの区分は重要になります。

今回は、所得税と消費税の「居住者・非居住者」のちがいについて書いています。

所得税の居住者と非居住者

所得税の居住者と非居住者は、所得税法第二条において、次のように定められています。

・居住者

国内に住所を有し、又は現在まで引き続いて一年以上居所を有する個人をいう。

・非居住者

居住者以外の個人をいう。

さらに、居住者については、日本の国籍の有無と、過去10年間に日本に住んでいた期間によって、非永住者と非永住者以外の居住者にわかれます。

・非永住者

居住者のうち、日本の国籍を有しておらず、かつ、過去十年以内において国内に住所又は居所を有していた期間の合計が五年以下である個人をいう。

「非永住者以外の居住者」については、法律としては明言されていません。

非永住者にあてはまらない居住者が該当します。

日本国内に住所がある個人、現在まで引き続いて1年以上居所のある個人で非永住者にあてはまらない人のことをいいます。

説明をわかりやすくするために、「非永住者以外の居住者」を「永住者」と呼ぶ場合があります。

しかし、この「永住者」は、別の法律(入管法)の「永住者」と意味が異なるため、注意が必要です。

・永住者

法務大臣が永住を認める者

実際には、上記よりも細かいルールがあります。

・日本の公務員は海外在住でも常に居住者とする

・日本人が同じ年に国内勤務と海外勤務の両方を行った場合は、相手国との条約を確認する

など。

消費税の居住者と非居住者

消費税法の居住者と非居住者は、消費税法施行令の第一条二項で次のように定められています。

・居住者

外国為替及び外国貿易法第六条第一項第五号に規定する居住者をいう。

・非居住者

外国為替及び外国貿易法第六条第一項第六号に規定する非居住者をいう。

消費税法では、「外国為替及び外国貿易法」という別の法律から居住者と非居住者の定義を使用しています。

「所得税法に規定する」と書かれておらず、所得税法の定義を消費税法では使っていません。

そのため、税金に関する「居住者・非居住者」の呼び方でも、所得税と消費税では意味が違います。

外国為替及び外国貿易法(外為法)第六条第一項では、居住者と非居住者は次のように定められています。

・居住者

本邦内に住所又は居所を有する自然人及び本邦内に主たる事務所を有する法人をいう。

非居住者の本邦内の支店、出張所その他の事務所は、法律上代理権があると否とにかかわらず、その主たる事務所が外国にある場合においても居住者とみなす。

・非居住者

居住者以外の自然人及び法人をいう。

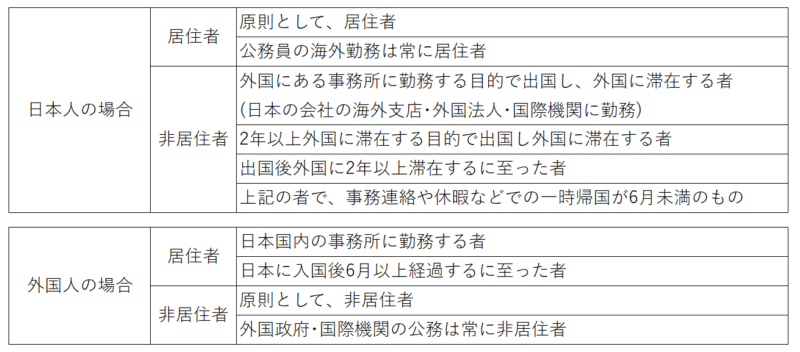

さらに、上記をさらに細かく説明したものとして、財務省の通達があります。

「外国為替法令の解釈及び運用について」(昭和55年11月29日付蔵国第4672号)

この通達に書かれている居住者と非居住者の定義をまとめると、次のようになります。

消費税法施行令→外為法→財務省の通達、と3つのルールを順にたどった上記の表が、消費税の居住者と非居住者の意味になります。

滞在期間でみると、日本人の出国は2年以上で非居住者、外国人の入国は6か月で居住者になります。

日本人と外国人で期間判定の基準が異なるのは所得税と異なる点です。

おわりに

ここまで、所得税と消費税の「居住者・非居住者」の意味について書きました。

これらの区分で、所得税の課税の範囲や源泉徴収の有無、消費税が課税される取引か、などが異なります。

同じ言葉のため意味も同じと思ってしまいがちです。

しかし、所得税と消費税で「居住者・非居住者」は違うことに注意が必要です。