所得税は、個人の年間の収入から支出を引いた利益(所得)に対して税金がかかります。

日本人の場合、日本に住んでいるか海外に住んでいるかで、所得税の対象や計算のしかたがちがいます。

所得税の計算では、日本に住んでいる人を居住者、外国に住んでいる人を非居住者と呼び、それぞれで日本の所得税の対象になる範囲や計算方法を分けています。

今回は、日本人の居住者と非居住者の所得税のちがいについて書いています。

所得税の居住者と非居住者とは

所得税法では、居住者と非居住者を次のように定めています。

・居住者

国内に住所を有し、又は現在まで引き続いて1年以上居所を有する個人

・非居住者

居住者以外の個人

日本人の場合、日本に在住していれば居住者というのはイメージしやすいかと思います。

非居住者は、会社員が1年以上の予定で海外に転勤になった場合や、個人が日本から海外に移住する場合のイメージです。

たとえば、居住者が数日間の海外旅行や1年未満の海外出張へ行っていた場合は、非居住者とならず、居住者のままとなります。

居住者と非居住者の所得税の計算のちがい

居住者と非居住者では、所得税の計算方法は次のようなちがいがあります。

・居住者の場合

日本国内の所得も外国の所得もすべて所得税の対象となります。

外国の所得はその国で税金を払っていても、日本の所得税の確定申告の計算に入れる必要があります。

外国で支払った税金分を日本での税金から減らせる「外国税額控除」が使える場合があります。

・非居住者の場合

日本国内の所得だけ所得税の対象となります。

非居住者の所得については、源泉徴収されるものが多くあります。

外国の所得は対象外で、日本で確定申告する必要はありません。

しかし、その国で所得税の申告・納税が必要になる可能性があります。

日本に住んでいない外国人が、その国で収入があっても日本に税金を払う必要がないのと同じイメージです。

また、居住者とちがって医療費控除や扶養控除などの所得控除のほとんどを受けることができません。

雑損控除(災害・盗難・横領の被害を受けた場合)、寄附金控除、基礎控除の3つだけ受けられる可能性があります。

不動産賃貸収入と、配当金収入を例に居住者と非居住者のちがいを見てみます。

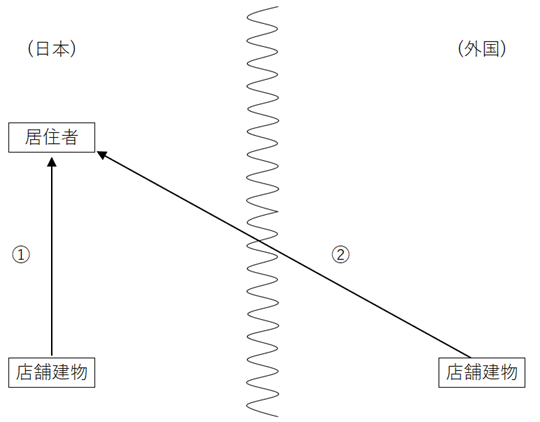

例1.不動産賃貸収入

①日本で店舗として貸している建物からの賃貸料収入がある

②外国で店舗として貸している建物からの賃貸料収入がある

・居住者の場合

①②どちらも日本の所得税の対象です。

②について、その外国で所得税が課されている場合、「外国税額控除」を使って日本の所得税を軽減できる場合があります。

また、外国で所得税が課税されたかどうか、日本に賃貸料収入を送金したかどうか、は関係なく、賃貸料収入があれば日本の所得税の対象になることに注意が必要です。

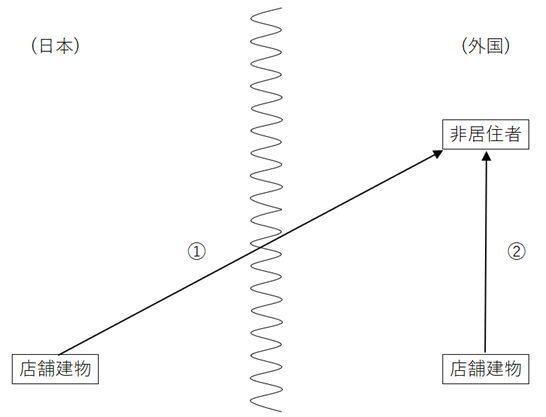

・非居住者の場合

①は日本の所得税の対象です。

賃貸料を受け取る時に、所得税が天引き(源泉徴収)されます。

また、その賃貸料収入については日本で確定申告が必要になります。

②は日本の所得税の対象ではありません。

その外国の所得税の対象で、その外国のルールに従います。

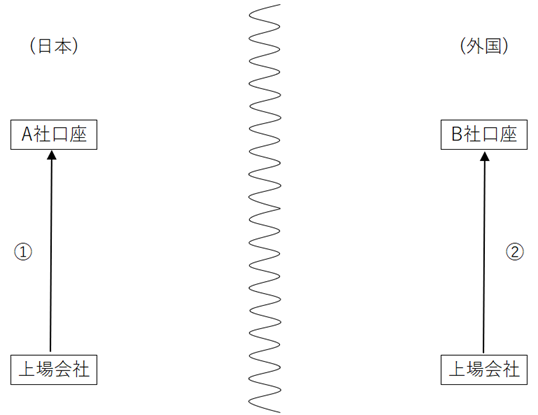

例2.株式の配当収入

①日本のA証券会社の口座に、日本の上場会社の株式の配当収入がある

②外国のB証券会社の口座に、その外国の上場会社の株式の配当収入がある

・居住者の場合

①②どちらも日本の所得税の対象です。

①について、配当収入を受け取る時に、所得税が天引き(源泉徴収)されます。

天引きされた所得税について、そのまま確定申告しないこともできますし、確定申告して精算をすることもできます。

②は確定申告が必要です。

①とちがって日本で所得税が天引きされていないため、確定申告しなければなりません。

配当収入を受け取る時に、その外国の所得税が天引きされている場合は、「外国税額控除」を使って日本の所得税を軽減できる場合があります。

また、外国で所得税が課税されたかどうか、日本に配当収入を送金したかどうか、は関係なく、配当金の受け取りがあれば日本の所得税の対象になることに注意が必要です。

・非居住者の場合

①は日本の所得税の対象です。

配当収入を受け取る時に、所得税が天引き(源泉徴収)されて税金は完結します。

そのため、確定申告の必要はありません。

②は日本の所得税の対象ではありません。

その外国の所得税の対象で、その外国のルールに従います。

おわりに

ここまで、所得税について日本人の居住者と非居住者のちがいについてかきました。

同じ収入があった場合でも、日本国内に住んでいるか、外国に住んでいるかで、所得税の対象となるものが変わります。

今回の記事は、日本の所得税での基本的なルールについてかきました。

実際には、その外国と日本との間の条約も確認して非居住者かどうか、税金がかかるかどうか、判断することになります。