個人の所得税の確定申告は、毎年行う業務のため、ずっと手書きでやってきたし、パソコンは苦手だから今後も手書きでやるつもり、いう人も少なくありません。

また、個人事業主で従業員が少ないケースでは給与計算や年末調整も手書きやエクセルでやっている人もいます。

毎年やっていたんだからこれからも「Excelでなんとかなる」「紙で十分対応できる」と思われがちです。

しかし、2020年代に入ってからは、所得税は毎年のように全員に影響するような制度の改正が起こり、所得控除の金額や判定基準なども細分化されています。

その結果、人の目だけで正確に追うことが難しくアナログ(手書きだけでなく手作りのエクセルも含む)の作業や管理は限界になっていると感じています。

わたしは、できるかぎりシステムに寄せる方が効率的かつ安全なことを相談のたびにお伝えしています。

今回は、今年の税制改正での所得税の基礎控除、給与計算や年末調整を例にして、システム活用の必要性についてかいています。

基礎控除の変化にみる複雑化

基礎控除は、もともとは個人の最低生活費の保証として一律で38万円とされていました。

わたしが税理士受験生だった時も、所得税の計算問題は必ず最初に基礎控除を38万円と書いて1か所正解した安心感をもつ位かわらない金額でした。

2020(令和2)年になってから、所得に応じて控除額が変わる仕組みに変更されました。

あわせて、扶養控除や給与所得控除、青色申告控除なども変更がありました。

さらに、2025(令和7)年は物価高騰を受けて、所得区分を細かく区切ったうえで基礎控除額が増加しました。

このときに今年(2026年/令和8年)も2025年と同じ基礎控除額になる予定でした。

しかし、今回の税制改正で、2025年に決めた2026年の基礎控除額を変更し、2027年以降の控除額も変更となりました。

扶養控除や給与所得控除なども細かく変更されています。

改正の詳細は国税庁の下記ページ内「源泉所得税の改正のあらまし(令和8年4月)」のPDFにあります。

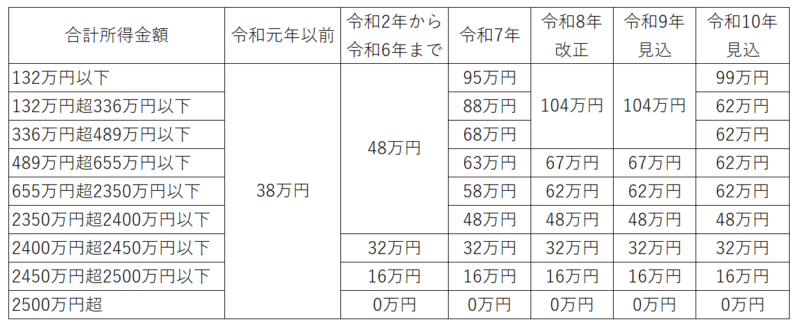

これまで内容と今回の改正をまとめた基礎控除額は以下のようになります。

年々細かくなっていて、覚えるどころか所得区分と控除額を目視で確認することすら難しくなっているのはわかると思います。

「源泉所得税の改正のあらまし(令和8年4月)」のPDFによると、3ページ目に

(5) 物価上昇局面における基礎控除等の対応

令和10年分以後の所得税の基礎控除額及び給与所得控除の最低保障額については、2年ごとに全国消費者物価指数の変化率を基準として見直しを行うことを基本とするものとされました。

とあるため、以後も頻繁に変わる可能性があります。

ちなみに、税理士試験では基礎控除額などの表は参考資料として必ず与えられるため、暗記する必要はありません。

つまり、税理士ですら覚えることを必要とされない金額を、個人が表を見てアナログ対応するというのは年々厳しくなっていると思います。

確定申告の相談で感じたこと

今年、確定申告の相談や指導の業務を行って一番多かったのが「基礎控除48万円じゃないんですか?」でした。

手書きで申告書を作っている場合、去年と同じ内容だからという理由で去年の申告書を見ながら今年の申告書にそのまま書く人がいます。

さらに、去年(2024/令和6)年は定額減税で1人3万円の控除があったため、申告書の様式も変わっています。

去年と同じ内容でやればいい、ではなくきちんと法律(申告書の手引きなど)に即して用紙の準備や計算を行う必要があります。

税務署によっては申告書用紙を配布しないところも多いため、国税庁のサイトから申告書の用紙を印刷する必要があります。

この点を何度も説明することになりました。

また、記入した内容のチェックも速算表の区分、計算、転記などをすべて確認が必要なため、時間がかかります。

税理士は相談や申告書の内容チェックも行いますが、これらはすべてe-tax(あるいはほかの確定申告ソフト)でやっていれば、本来はスムーズに処理ができることばかりで、あとは入力誤りだけ注意すればいい(最近は撮影で読み取れるので入力すら不要)のですが、それでもなお手書きにこだわる人がいます。

今年は、基礎控除だけでなく、給与所得控除額、扶養親族等の所得要件なども変更があるため、すべてを手引きを見ながら手書きでやるのはもう厳しいのではないでしょうか。

給与計算や年末調整も複雑化

確定申告だけでなく所得税の複雑化は、給与計算や年末調整も複雑にしています。

年末調整も基礎控除の改正までは、扶養と保険を中心に確認して処理する程度でしたが、基礎控除の改正以降は複雑になっています。

「給与所得者の扶養控除等申告書」「給与所得者の保険料控除申告書」だけでなく、

「給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 給与所得者の特定親族特別控除申告書 兼 所得金額調整控除申告書」

という長い題名の用紙が気づいたら追加されていた…と思った人も多いかと思います。

個人事業主でご自身以外の従業員がいるケースとして、家族従業員(青色事業専従者)だけ、従業員数が少ない、そもそも源泉徴収が発生しない程度の給与金額といった理由から、給与管理をシステム化していないことが多いです。

その結果、手書きあるいは手書きに近いエクセルで給与管理をしている、場合によっては資料なしで会計ソフトに直打ち管理ということもありました。

今年の給与関係での税制改正では、4月1日から通勤手当の非課税限度額などが変わっていますので、源泉徴収税額だけでなく、こういった点にも注意を払う必要があります。

小規模な個人事業主だからこそ、「給与計算は紙やエクセルで簡単に管理したい(あるいは管理不要)」と思うのかもしれません。

しかし、アナログ管理だと毎月の給与計算の注意点を確認したうえで正しく計算することは難しく、1年間の総まとめである年末調整も各申告書や控除証明のチェックを行い、源泉徴収簿の作成や翌年1月の源泉所得税の納付手続きまで正確にできるかという問題があります。

さらに今年は先に書いた基礎控除額だけでなく、給与所得控除額も変更になっています。

仮に正確にできたとしても、毎月・毎年その作業に時間を割くよりは、本業に時間を割いたほうがいいのではないでしょうか。

青色事業専従者1人だけだったとしても、給与計算ソフトを使用するほうが、法改正や給与から差し引く源泉徴収税額なども自動で反映されるため負担が大きく軽減されます。

「人数が少ないから手作業で問題ない」という発想とは逆に、紙やエクセルの方が管理負荷や計算ミスが起こりやすくなっています。

事業規模にかかわらず、現在は給与計算ソフトの利用が一般的です。

これに対し、手書きやエクセルで作成された給与明細などの書面は、計算過程やデータの確認が難しく、信頼されづらいです。

従業員だけでなく、税理士や社労士、税務署、金融機関といった外部関係者にとっても内容の検証に手間がかかり、結果として確認や追加資料を求められる要因となる可能性があります。

なお、当事務所においては、給与計算や年末調整のために、青色事業専従者のみの場合であっても、5人以下なら無料の「フリーウェイ給与計算」をお客様に使用いただいています。

おわりに

今年の税制改正での所得税の基礎控除、給与計算や年末調整の変化を例に、システム活用の必要性についてかきました。

特に2020年代に入ってからは、所得税は毎年のように多くの人に影響するような項目での改正が起こり、所得控除の金額や判定基準なども細分化されています。

税理士ですら「ここまで毎年変わるのか」と感じる場面は少なくありません。

制度としてはもう少しシンプルであってほしいと思う一方で、そんな改正をアナログ管理で正確に追い続けるのは、現実的ではないと思います。

単なる効率化という観点だけでなく、「知らないうちにミスをしてしまうリスクを減らす」という意味でも、確定申告や給与計算・年末調整はシステムを前提に運用する方が安全です。

まずは無料で利用できるe-taxやフリーウェイ給与計算から始めてみてはいかがでしょうか。