売り上げ、支払いなどのお金の動きを会計ソフトに入力するとき、仕訳の左右(借方と貸方)の内容と金額に注意して処理していきます。

これは、簿記の勉強や会計ソフトへの入力の際に習うことも多いため、知っている人は多いかと思います。

しかし、会計ソフトへの入力の際には、もう1つ重要なことがあります。

それは、消費税の区分です。

仕訳がうまくできたとしても、消費税の設定区分が正しくなければ、最終的な消費税額の計算が正しくできなくなります。

というのも、消費税は1つ1つの取引の集計をもとに税額計算を行うため、1つ1つの設定が正しく行われていることが重要になります。

仕訳はうまくできたのだけど、消費税の区分がわからない、なんとなくやっている、ということはないでしょうか。

経理を何年かやっている人でも、消費税の区分は分かっていないという人もいました。

今回は、消費税の区分と判定方法について書いています。

消費税は4つの区分がある

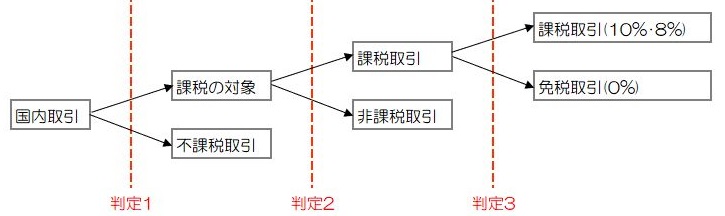

消費税には、不課税・非課税・免税・課税の4つの取引があります。

このうち、課税取引は、10%や8%の消費税がかかります。

それ以外の、不課税・非課税・免税は、いずれも消費税がかかりません。

しかし、消費税がかからない点は3つとも同じですが、性質がちがうため、区分する必要があります。

4つの取引の区分についての考え方は、下図のように、3回判定を行って、不課税・非課税・免税・課税の順で振り分けていきます。

ここで重要なのは、判定は必ず左からの順(次の判定1からの順)で行うことです。

課税になりそうなものも順を追ってみると不課税だった、ということもあります。

消費税の3つの判定方法

判定1.不課税になるか?

消費税の対象になるか、ならないか、については、次の4つにすべて当てはまるかどうかで判定します。

どれか1つでも当てはまらないものがあれば、不課税として、消費税の課税の対象から外れます。

最初に、この4つに当てはまるかどうか、1つずつ見ていきましょう。

1.国内取引かどうか

国内で商品を売った場合は、あてはまります。

外国に行って商品を売った場合は、あてはまりません。

2.事業者が事業として行うかどうか

会社の場合は、すべて事業として行うため、あてはまります。

個人の場合で、フリーランスや個人事業主が事業として行う商品販売や創作活動などは、あてはまります。

個人であっても、会社員が会社から給料をもらうのは、事業者がおこなっていることではないため、あてはまりません。

また、個人が趣味の道具などを売却することも、事業でないため、あてはまりません。(せどりなどを事業として行う場合は、当てはまります)

3.対価を得て行うかどうか

対価とは、何かを提供した場合に受ける見返り(反対給付)をいいます。

つまり、ただでもらったお金や見返りのない行為は対価がないことになります。

たとえば、寄付金や保険金、見舞金は、支払ったことに対しての見返りのないお金として、対価性がありません。

また、資産を交換した場合など、お金以外の見返りを受けることも、対価に含まれます。

4.資産の譲渡、貸付け、役務提供のいずれかに該当するかどうか

商品や資産などの売却、貸付、労働サービスなどに該当するかどうかを判断します。

キャンセル料について、単なるキャンセル料は役務提供ではないため、あてはまりません。

しかし、キャンセルの際の事務手数料は、キャンセル手続きの事務という役務提供を行っているため、あてはまります。

上記4つの要件に当てはまるものが消費税の課税の対象となり、次の判定2.に進みます。

4つの要件のどれか1つでも満たさないものは不課税取引となります。

たとえば、ここまでに書いた会社員の給与、個人の趣味物品の売却、寄付金、保険金、見舞金、キャンセル料は、不課税取引の具体例になります。

判定2.非課税かどうか?

判定1.で不課税ではなかったもの(課税の対象)のうち、国が指定した非課税リストに当てはまるものは、非課税となります。

そのリストは、消費税法の別表第二という場所で指定されています。

たとえば、土地や株式の譲渡、行政手数料など消費という考え方がなじまないものや、保険証を使った病院代、住宅の家賃など政策上非課税としているものがあてはまります。

リストに当てはまらないものが課税取引として、次の判定3.に進みます。

一見、性質が課税のような内容でも、よく見ると非課税ということもあります。

たとえば、駅前の路上でのパーキングチケットは、駐車料金に思えますが、実は警察への路上駐車の許可のための行政手数料として非課税とされています。

判定3.免税かどうか?

判定2.で非課税ではなかったもの(課税取引)のうち、輸出取引等に該当するものは免税になります。

非課税取引と同様に、国が免税になるものを法律で決めて、それに当てはまれば免税取引としている。

たとえば、一般的にイメージしやすい商品の輸出、航空機の国際線や国際郵便、外国人が免税店(輸出物品販売場といいます)で所定の手続きをした買い物などが当てはまります。

ただし、輸出取引等に該当しても、それを証明できる書類を保存していないと免税になりません。

たとえば、国際郵便で直接外国に商品を販売したとしても、その控えがない場合は、証明できないため課税取引になります。

免税取引に当てはまらないものが課税取引(10%・8%)になります。

課税取引も10%と8%の2つがある

ここまで、3つの判定を順に追って説明しました。

残っているのは、すべて課税取引になります。

しかし、いまは課税取引の税率については、複数の税率になっています。

そのため、課税取引も標準税率の10%と軽減税率の8%で分ける必要があります。

分け方は、非課税や免税と同じく、国が軽減税率になるものを決めたリスト(消費税法の別表第一)があり、それに当てはまれば軽減税率8%となります。

具体的には、酒類以外の飲食料品の譲渡か定期購読の新聞は軽減税率8%、当てはまらないものが標準税率10%になります。

おわりに

消費税の区分と判定ついてのまとめです。

- 消費税は、不課税・非課税・免税・課税の4つの区分がある。

- 区分の判定は、不課税→非課税→免税の順で3回判定し、残りが課税。

- 課税取引は、軽減税率8%に当てはまらなければ標準税率10%になる。

細かい具体例などは、国が明示しているためそれを確認することも重要になります。

ただ、基本的な考え方は、上記の判定基準を参考にしていただければと思います。