個人事業主の方が仕事で車を使用する場合、キッチンカーや貨物用軽トラック、職人さんが仕事道具をたくさん積んだワゴン車のような車ではなく、普通乗用車を使用することがあります。

キッチンカー等であれば、外観や機能として明らかに仕事でしか使用できず、プライベートでその車を使うことがないことから、ガソリン代や自動車税などすべての諸経費を事業用として必要経費に計上することができます。

一方、普通乗用車の場合、外観や機能だけでは明らかに仕事用かプライベート用かを判断することができません。

複数台の普通乗用車を持ち、1台は仕事専用、もう1台はプライベート用と使い分けている場合は、仕事専用の乗用車の諸経費をすべて必要経費に計上することができます。

しかし、1台で仕事用とプライベート用を兼用している場合には、すべての諸経費を必要経費に計上してしまうと、本来は仕事の部分しか必要経費にできないのに、プライベートの部分まで必要経費に計上してしまうことになります。

今回は、仕事用とプライベート用を兼用している車の諸費用を必要経費に計上する方法について書いています。

1.仕事で使用している割合だけ計上する方法

1つ目の方法は、仕事で使用している割合だけ計上する方法です。

たとえば、営業先で使用したコインパーキング料金であれば、明らかに100%仕事用のため、そのまま全額必要経費にできます。

それに対して、自動車そのものの金額(ここでは割愛しますが、減価償却といって数年に分けて経費処理します)、本体のガソリン代、自動車税、車検代、自動車保険などは、その支払いだけでは全部(100%)を明らかに仕事用ということはできません。

なぜなら、1週間うち平日5日間は仕事の移動だけで使用する場合、休日2日間は仕事で使用していないからです。

この場合、実際に仕事で使ったことが明らかなため、日数の割合7分の5(約71%)だけを必要経費で計上します。

仕事とプライベートで使用する割合で必要経費を計算する方法は、家事按分(かじあんぶん)と言います。

普段の経理では、プライベートと兼用になっているガソリン代などは、按分が必要な経費として処理をします。

按分の仕方は2つあります。

発生の都度按分計算する方法

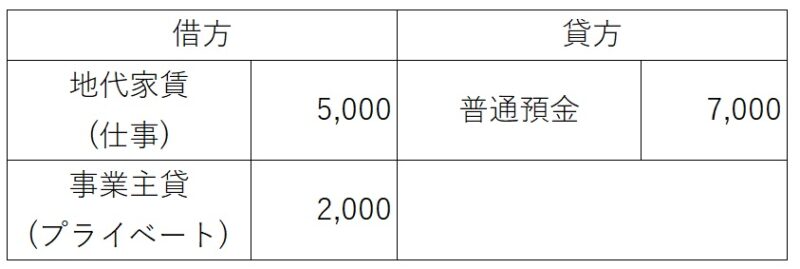

1か月ごとに駐車場代7,000円を銀行口座で支払った場合、次のように、支払いの都度、按分計算します。

今年10か月借りていたとしたら、支払った地代家賃の金額は70,000円、そのうち必要経費は50,000円になります。

この方法だと忘れないうちに計算できるメリットはありますが、毎回計算するのが手間になるデメリットもあります。

確定申告前の決算でにまとめて按分計算する方法

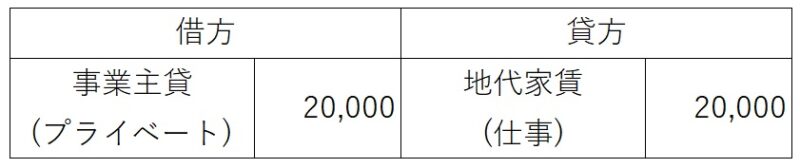

上記の駐車場代の例でいうと、支払ったときはいったん全額必要経費に計上します。

今年10か月借りていたとしたら、支払った地代家賃の金額は70,000円、必要経費も70,000になっています。

そのうち7分の2はプライベート部分のため、決算でその部分を必要経費から除外します。

これで、支払った地代家賃の金額70,000-プライベート分20,000=必要経費50,000となります。

今の会計ソフトでは、予め按分が必要な経費とその割合をわかるように入力しておくことで、決算の時には自動で処理されます。

注意点

按分で使用する割合は、きちんと使用実態に合った割合にします。

たとえば、車を使用する場合、平日5日は1日10km(合計50km)、休日2日は1日100km(合計200km)の使用だと、7分の5の日数割合では車の走行距離の実態と合っていません。

そのため、使用距離での割合(50km÷200km=25%)の方が実態に合っていることになります。

2.実際に使った金額と同等分だけ計上する方法

もう1つの方法は、実際に使った分と同等のものだけ計上する方法です。

普段仕事で車を使うことがないため、按分割合がわからず按分計算できない場合には、営業先で使用したコインパーキング料金や道中の高速道路代など完全に仕事用(100%)といえるものだけ必要経費に計上します。

自動車そのものの金額、自動車税、車検代、自動車保険など按分が必要なものについては計上できないデメリットはありますが、按分割合の検討などの手間を省いて確実に計上できるものだけ計上できるというメリットはあります。

ここで問題になるのは、ガソリン代の計上です。

ガソリンは明らかに使用していますが、給油する日時や場所によって価格は違いますし、その日に給油したガソリンをその日に使い切るわけではありませんので、給油したガソリン代のレシートをそのまま必要経費に計上することはできません。

そこで、ガソリン代については、実際に使用した相当額を計算します。

ガソリンの使用相当額は、下記の算式で計算できます。

(1Lあたりのガソリン代÷車のカタログ燃費)×走行距離

1Lあたりのガソリン代を燃費で割ることで、1kmあたりのガソリン代を推計できます。

これに、地図で調べた距離をかけ合わせることで、実際の使用相当額を推計できます。

問題は、ガソリン代、燃費、走行距離の客観性ですが、これについては、以下のものを引用すれば客観性は確保できます。

ガソリン代は、経済産業省資源エネルギー庁の公示価格(下記リンク先)を使用します。

ガソリンの種類と県ごとの資料から、実際に使用した日に近い価格を調べることができます。

複数回ある場合は、都度調べてもいいですし、最初に使用した日や年初の日の価格を1年間使ってもいいかと思います。

燃費は、使用した車のカタログの燃費を使用します。

使用した車の公式サイトや冊子に記載されている1Lあたりの走行距離を確認します。

車を使って通勤する職員が多い場合は、それぞれの車の燃費を調べるわけにいかないため、カタログ燃費に相当する金額を決めているケースが多いです。

走行距離は、グーグルマップを使用します。

使用した経路をグーグルマップで確認します。

その結果を証拠として残しておくと良いです。

個人事業主の経理としては、按分せずに実際の使用分だけ拾い出すことやガソリン代のレシートを使わないことに違和感があるかもしれません。

この方法は、会社が自家用車を使って通勤する会社員への通勤手当の計算方法の1つです。

それを事業主自身にそのまま当てはめているだけ、と考えていただければと思います。

まとめ

今回は、個人事業主が車に関する費用を経費計上する方法について書きました。

計上方法にかかわらず、客観的な証拠や資料と計上した理由をきちんと説明できるように準備しておくことが重要です。